Dati Occupazione USA Settembre 2025. L’autunno si apre con un mercato del lavoro statunitense in fase di “raffreddamento ordinato”: i segnali congiunti che arrivano dal report BLS di agosto, dagli indicatori anticipatori di inizio settembre e dalla decisione della Federal Reserve del 17/09 suggeriscono una dinamica dell’occupazione più morbida rispetto alla prima metà dell’anno, ma non ancora in recessione. In questa analisi trovi riassunti operativi, grafici originali e una checklist di lettura per aggiornare rapidamente il pezzo quando uscirà il report di settembre 2025 (atteso venerdì 3 ottobre alle 08:30 ET). Bureau of Labor Statistics

1) Dove siamo rimasti ad agosto: i numeri che contano

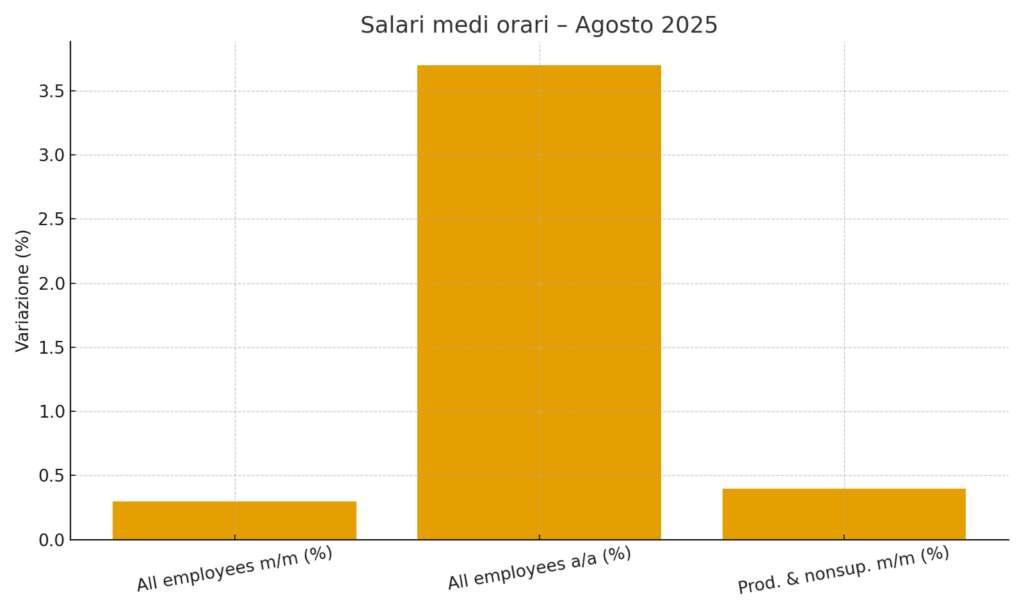

Occupazione quasi piatta. In agosto 2025 le nonfarm payrolls sono cresciute di +22.000 unità; il tasso di disoccupazione è salito al 4,3%; la partecipazione è rimasta a 62,3% e l’employment-population ratio a 59,6%. I salari medi orari (AHE) sono aumentati di +0,3% m/m (+3,7% a/a), con $36,53 per gli “all employees”. Le ore lavorate sono stabilizzate a 34,2. Le revisioni hanno corretto giugno a –13k e luglio a +79k (–21k complessivi rispetto alle stime precedenti). Bureau of Labor Statistics+2Bureau of Labor Statistics+2

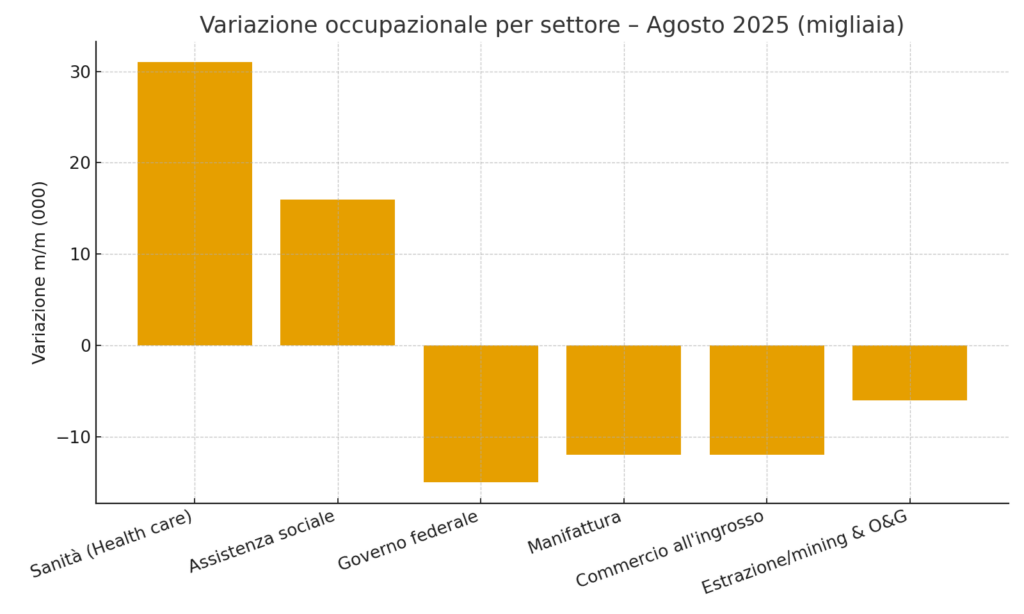

Composizione settoriale. Il mese ha visto sanità +31k e assistenza sociale +16k compensare in parte federale –15k, manifattura –12k, commercio all’ingrosso –12k e estrazione/mining & O&G –6k (in manifattura ha pesato lo sciopero nell’equipment). Bureau of Labor Statistics+1

Grafico – variazione per settore (Agosto 2025):

Grafico – salari (Agosto 2025):

Nota: questi punti coincidono con quanto discusso nel video di agosto che hai indicato, dove il focus era su creazione di posti molto debole e risalita del tasso di disoccupazione. Per i dati ufficiali rimandiamo comunque al BLS.

2) Indicatori che anticipano settembre: cosa ci stanno dicendo

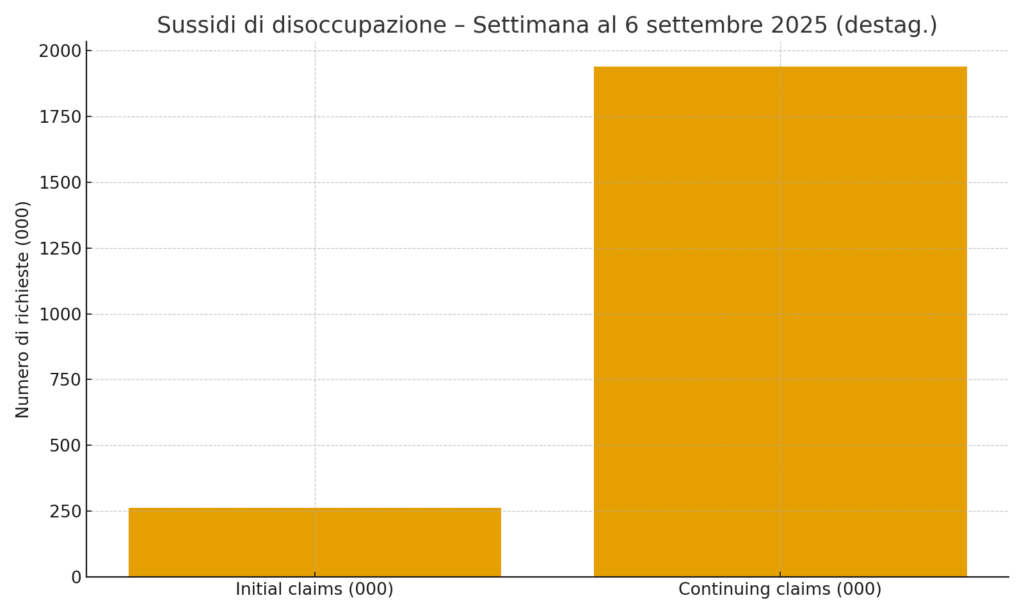

Sussidi di disoccupazione. Nella settimana chiusa il 6 settembre le initial claims sono balzate a 263.000 (+27k, destagionalizzato), massimo dal 2021; le continuing claims sono rimaste attorno a 1,939 milioni (settimana al 30/8).

Sull’origine del picco, le fonti non concordano: diverse testate lo attribuiscono in larga parte al Texas (effetti delle inondazioni e della relativa estensione dei programmi di assistenza), altre riportano un’ondata di pratiche fraudolente che avrebbe gonfiato i numeri dello Stato. In entrambi i casi, l’indicazione è di rumore statistico più che di peggioramento generalizzato.

Grafico – sussidi di disoccupazione (settimana al 6/9):

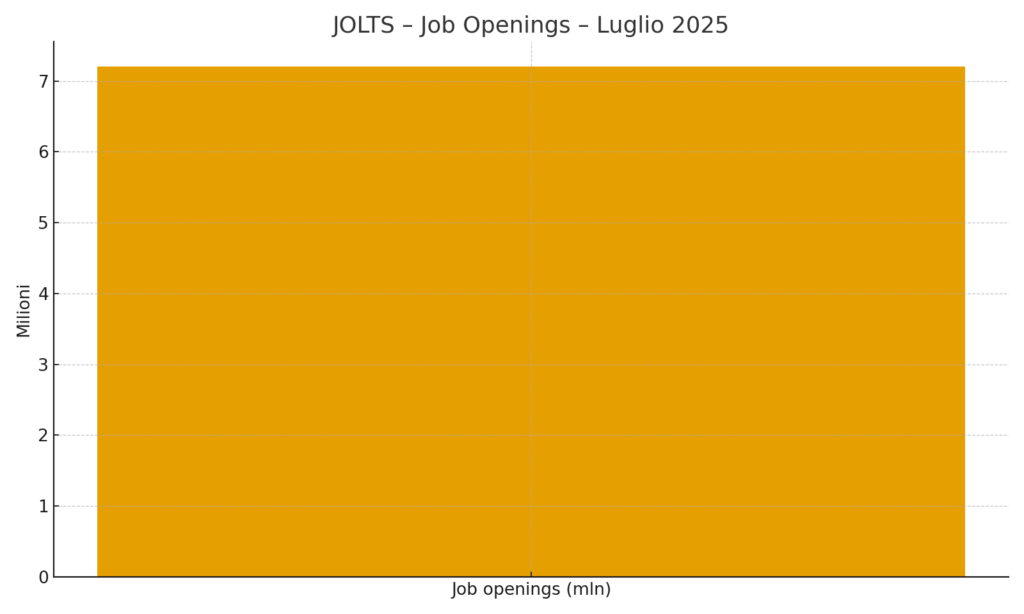

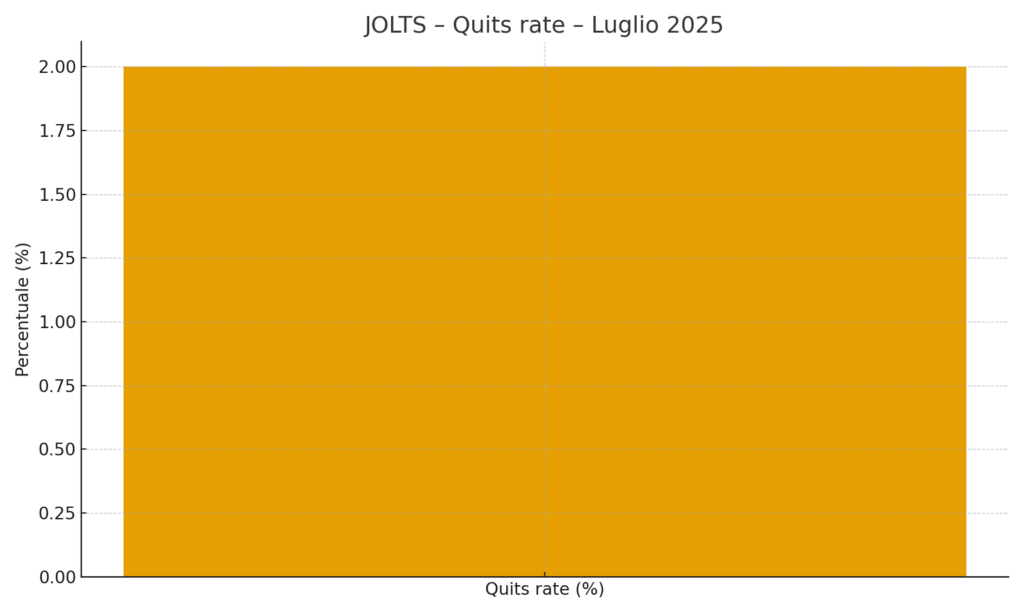

Domanda di lavoro (JOLTS, luglio). Le offerte di lavoro sono rimaste pressoché invariate a 7,2 milioni (tasso 4,3%); il quits rate è stabile al 2,0%: segnali coerenti con una domanda che si normalizza, non crolla. Bureau of Labor Statistics

Grafico – Job openings (luglio):

Grafico – Quits rate (luglio):

Revisione di benchmark (nota metodologica). Il BLS ha annunciato per il 9 settembre la stima preliminare della revisione annuale di benchmark (poi incorporata nei dati ufficiali a febbraio 2026). È rilevante perché negli ultimi anni le rettifiche hanno talvolta cambiato la narrativa. Bureau of Labor Statistics

3) Fed: taglio “di gestione del rischio” e cosa significa per il report di settembre

Il 17 settembre la Federal Reserve ha tagliato i tassi di 25 pb portando il corridoio dei federal funds al 4,00–4,25%, motivando la scelta con lo spostamento del bilanciamento dei rischi verso il mercato del lavoro. Nel comunicato il FOMC ha lasciato intendere che ulteriori adeguamenti dipenderanno dai dati in arrivo. Federal Reserve

Il taglio è stato letto dal mercato come mossa di risk management: una maggioranza del Comitato ha preferito agire preventivamente, mentre il governatore Stephen Miran ha dissentito chiedendo –50 pb; Powell ha sottolineato la necessità di continuare a valutare i progressi sull’occupazione. Reuters

Perché il dato di settembre conta: se vedessimo payrolls molto deboli insieme a salari in moderazione, la Fed avrebbe spazio per ulteriori tagli entro l’anno; viceversa, un rimbalzo dell’occupazione con AHE in risalita ridurrebbe la probabilità di mosse ravvicinate. Reuters

4) Come leggere il report di settembre (3 ottobre): la checklist operativa

1. Payroll totali (NFP). Il perimetro di fragilità inizia sotto 100k; tra 100k e 150k parlerei di “soft patch”; >150k indica tenuta. Ricorda che il rumore su Texas/claims non si traduce automaticamente nei payroll, perché nel CES si è conteggiati come occupati se si è pagati anche solo per un’ora del periodo di riferimento. Bureau of Labor Statistics

2. Tasso di disoccupazione & U-6. Agosto ha segnato 4,3%; attenzione a U-6 e al peso dei part-time per ragioni economiche (4,7 mln in agosto): un aumento congiunto è segnale di slack. Bureau of Labor Statistics

3. Salari (AHE). Agosto ha mostrato +0,3% m/m, +3,7% a/a: leggere ≤0,3% m/m e ~3½–3¾% a/a come coerenza con pressioni inflattive in raffreddamento. Bureau of Labor Statistics

4. Ore lavorate. 34,2 è rimasto il livello degli ultimi tre mesi; se la workweek scende, spesso anticipa minori assunzioni. Bureau of Labor Statistics

5. Settori. Sanità/assistenza continuano a essere il motore; monitora manifattura, wholesale e governo federale, le aree deboli di agosto. Bureau of Labor Statistics+1

6. Revisioni. A giugno-luglio abbiamo avuto –21k netti di revisione; ulteriori correzioni possono cambiare la narrativa mese su mese. Bureau of Labor Statistics

5) Cosa sta già dicendo il “nowcast” del mercato

Claims elevate ma con cause locali/tecniche. Il balzo a 263k ha alimentato timori di deterioramento; il Dipartimento del Lavoro conferma il livello e diverse letture indicano un ruolo sproporzionato del Texas (alluvioni, estensioni amministrative), mentre Axios riporta un’anomalia legata a frodi. La realtà può essere un mix; in ogni caso, continuing claims stabili a ~1,94 mln non segnalano una crescita forte dei disoccupati di lunga durata.

Domanda di lavoro in normalizzazione. Le aperture JOLTS restano >7 milioni con quits al 2%: meno “surriscaldamento” rispetto al 2022–23, ma non crollo della domanda. Bureau of Labor Statistics

Inflazione e trade-off Fed. L’aumento dell’inflazione di agosto ha complicato il quadro, ma la Fed ha scelto di proteggere il lato occupazione con un taglio “prudenziale”, lasciando i prossimi passi ai dati. Reuters

6) Implicazioni pratiche

Per gli investitori.

• Scenario “debole” (NFP <100k, disoccupazione in salita, AHE ≤0,3% m/m): curva 2–5 anni in discesa (pricing di ulteriori tagli), USD più cauto, sostegno a IG e growth di qualità. Reuters

• Scenario “solido” (NFP >150–200k con salari più vivaci): rendimenti verso l’alto, rotazione su value/ciclici, dollaro più forte. Reuters

Per le imprese.

• In un contesto di domanda tiepida e salari in moderazione, si aprono finestre per assumere profili critici a costi più stabili.

• Attenzione alle filiere: i cali in wholesale e manifattura richiedono piani di continuità e ottimizzazione dello staffing. Bureau of Labor Statistics

Per HR e talent acquisition.

• Con quits al 2%, la “mobilità volontaria” è più bassa: per attrarre talenti servono insight di compensazione mirata più che aumenti generalizzati. Bureau of Labor Statistics

7) Focus settoriale

Sanità e assistenza continuano a trainare i nuovi impieghi (+31k e +16k ad agosto) per effetto sia demografico sia di backlog occupazionale post-pandemia; l’elasticità della domanda in questi comparti rende i flussi occupazionali meno sensibili al ciclo. Bureau of Labor Statistics

Governo federale ancora in calo (–15k in agosto, –97k da gennaio): tra fattori tecnici e attriti di turnover, è un freno visibile al netto del sostegno dei livelli statali/locali. Bureau of Labor Statistics

Manifattura e wholesale deboli (–12k e –12k ad agosto), complice lo sciopero nei trasporti equipment e segnali di domanda più prudente nelle catene B2B. Bureau of Labor Statistics

8) Domande frequenti su settembre (e risposte rapide)

Il picco delle claims “fa” il payroll? Non necessariamente: per essere escluso dalle payroll, un dipendente deve non essere pagato per l’intero periodo di riferimento. Eventi meteo o amministrativi possono gonfiare le claims senza intaccare allo stesso modo l’occupazione misurata dal CES. Bureau of Labor Statistics

I salari stanno frenando abbastanza per la Fed? Con AHE a +0,3% m/m e +3,7% a/a siamo su dinamiche compatibili con l’obiettivo di disinflazione graduale; un’altra lettura debole consoliderebbe la narrativa di pressioni salariali in moderazione. Bureau of Labor Statistics

Le aperture di lavoro sotto 7,5 milioni sono un brutto segnale? Sono un ritorno verso la media storica post-pandemia: più equilibrio tra domanda/offerta che collasso. Il quits rate 2% indica minor “poaching”, non un blocco della mobilità. Bureau of Labor Statistics

9) Metodologia e affidabilità dei dati

Il report sull’Employment Situation combina la Household Survey (CPS) per tasso di disoccupazione e partecipazione e la Establishment Survey (CES) per payroll, ore e salari. Ogni settembre il BLS pubblica la pre-benchmark revision (su dati QCEW), che può anticipare correzioni annuali poi integrate a febbraio. Nel report di agosto 2025, oltre ai dati principali, il BLS ha ricordato che gli effetti meteo tendono a riflettersi più nelle ore che nel conteggio occupazionale. Bureau of Labor Statistics+1

A supporto della lettura “prudente” del ciclo lavoro trovi anche la combinazione claims elevate ma localizzate e JOLTS in normalizzazione: due lenti diverse sullo stesso fenomeno, coerenti con l’idea di raffreddamento ordinato.

10) Conclusioni: come prepararsi al 3 ottobre

A fine estate il mercato del lavoro USA racconta una storia di resilienza in rallentamento. L’aggiornamento di settembre farà da cartina di tornasole per la strategia Fed, appena virata con un taglio da 25 pb in chiave risk management. Due piste sono già chiare:

-

Se payroll e salari resteranno morbidi, aumenterà la probabilità di nuovi tagli entro fine anno, con effetti su rendimenti e USD. Reuters

-

Se vedremo riaccelerazione e AHE più vivaci, la Fed potrà prendersi tempo, e i mercati ruoteranno verso value/ciclici. Reuters

In entrambi gli scenari, la lettura granulare dei settori, delle ore e delle revisioni sarà decisiva almeno quanto il numero di testa.

Riflessione personale

Nel valutare l’economia americana cerco sempre di fare una cosa semplice ma decisiva: ignorare i titoli dei telegiornali e il rumore dei social e concentrarmi sui dati. È l’approccio più intelligente per capire se, quando e come investire negli Stati Uniti. È lo stesso metodo che applico ai miei investimenti personali e a quelli del nostro fondo Phoenix RE Capital: numeri alla mano, cicli letti con freddezza, rischio misurato e controllato. Se anche tu ritieni che il mercato americano resti uno dei più profittevoli in cui allocare capitale, in questo blog trovi strategie pratiche per investire nel real estate USA con strumenti a bassa volatilità e rischio controllato, senza rincorrere mode o narrative. Per informazioni o per capire quale soluzione è più adatta ai tuoi obiettivi, scrivimi a [email protected].

{kind=link}

Commenti recenti